Чувство долга

Меньше кредитов стали оформлять жители Иркутской области

Эпоха потребления в кредит подходит к концу. Если последние пять лет темпы кредитования населения стабильно показывали рост, то к концу 2014 года этот показатель впервые пошёл вниз. Интересно, что эта тенденция наметилась за несколько месяцев до повышения ключевой ставки ЦБ РФ. Эксперты считают, что основная причина в высокой закредитованности населения (в среднем на каждого жителя Иркутской области сегодня приходится около 100 тыс. рублей долга). При этом многим людям в ближайшее время предстоит ответить на два вопроса: как расплачиваться по уже полученным кредитам и стоит ли брать новые. Вместе со всеми ответы на них искали Татьяна ПОСТНИКОВА и Алёна МАХНЁВА.

Процент недоверия

События в банковском секторе на прошлой неделе устроили среди населения настоящую смуту. Новость о повышении с 16 декабря Центральным банком РФ (ЦБ РФ) ключевой ставки с 10,5 до 17% очень многих заставила заглянуть в уже имеющиеся кредитные договоры или срочно обратиться в банк за консультацией. Параллельно поползли слухи, что банки и вовсе временно прекращают кредитовать население или уже повысили ставки по кредитам. Некоторые кредитные организации оперативно отреагировали на начавшуюся панику, сообщив, что не вводили никаких ограничений на выдачу кредитов. «Несмотря на повышенную волатильность на финансовых рынках и экстренное повышение ключевой ставки ЦБ, банк продолжает кредитование клиентов – как физических, так и юридических лиц – в прежнем режиме», – сообщил «Конкуренту» заместитель председателя Байкальского банка Сбербанка РФ Александр Текутьев. Однако довольно быстро выяснилось, что возникшие на рынке слухи всё же имеют под собой вполне реальную основу.

– Большинство кредитных организаций действительно поднимают ставки, за исключением пары-тройки крупных игроков, – рассказал представитель одного из розничных банков. – Кто-то это сделал уже на следующий день после повышения ставки ЦБ РФ, кто-то повысил в течение последующих нескольких дней. Среднее увеличение – на 6,5 процентного пункта, на которые поднял ключевую ставку Центробанк. В результате если до сих пор потребительский кредит можно было оформить под 19–21% годовых, то теперь это уже не менее 25–27%. Ещё выше ставки в банках, относящихся к сегменту экспресс-кредитования, традиционно считающемуся более рискованным.

Всё это уже охладило пыл многих потенциальных заёмщиков. «В начале декабря я оставляла заявку на потребительский кредит, – рассказывает жительница Иркутска Александра Копылова. – На тот момент для меня было важно, что ежемесячный платёж не превышал сумму 4 тысячи рублей. Когда на прошлой неделе относила документы в банк, меня заверили, что размер платежа таким и будет и что ставки пока не поменялись. Несмотря на это, оформлять кредит в итоге я передумала, так как у меня уже есть обязательства перед банками по другим займам, оформленным под более выгодный процент».

Другие заёмщики также иначе взглянули на персональные кредитные риски после повышения ставки ЦБ РФ. К примеру, индивидуальный предприниматель Станислав Яцкевич говорит, что уже тоже внимательно просмотрел договоры на оба имеющихся у него кредита.

– На бизнес у меня кредитов нет, – рассказал он «Конкуренту». – Но есть кредит на основные средства и личный кредит на 10 месяцев под 10% годовых. Срок окончания выплат по первому подходит весной следующего года, по второму – осенью. Так как пунктов о перерасчёте кредита в связи с изменением ставки ЦБ РФ у меня нет, ничего делать с кредитами не буду. Досрочно гасить дёшево доставшиеся кредиты не вижу смысла.

Независимые эксперты банковской сферы между тем говорят, что уже к середине следующего года ставки по вновь выдаваемым потребительским кредитам могут превысить 40% годовых. Исключение составят разве что ипотечные кредиты, процентные ставки по которым будут расти. «Однако это не значит, что теперь надо предпринимать какие-то срочные меры, например, бежать в банк за кредитом или, напротив, гасить уже имеющиеся, – говорит специалист в области розничного кредитования и банковских рисков Елена Дыдыкина. – Тут ведь как везде: если у вас были планы что-то купить, и купить в кредит, то вы просто должны понимать, что теперь это будет стоить дороже. Поэтому сейчас необходимо особенно тщательно оценивать свои финансовые возможности и более осознанно подходить к тратам».

Дать или не дать

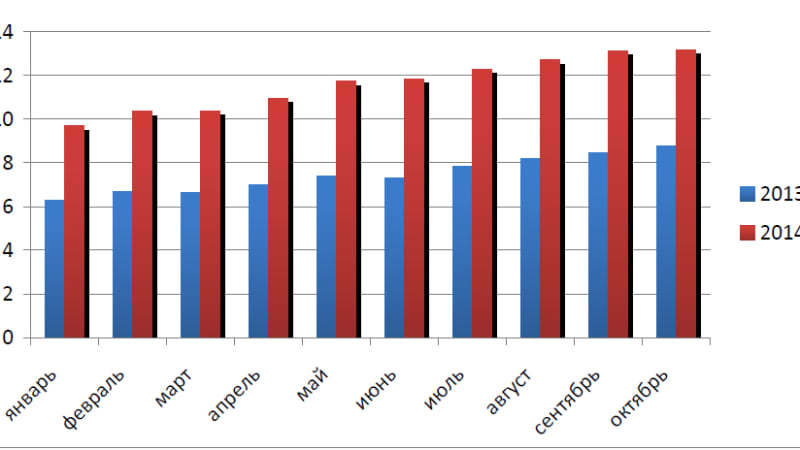

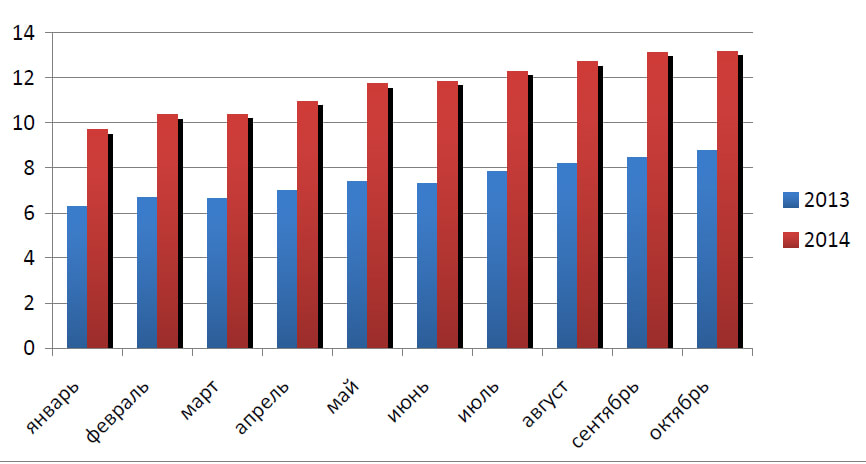

по Иркутской области (млрд рублей)

Любопытно, что ещё до повышения ключевой ставки ЦБ РФ некоторые эксперты банковской сферы говорили, что уровень закредитованности населения достигает критических значений, а это неизменно повлечёт за собой проблемы для банковской отрасли в виде вала неплатежей. «Если ещё пару лет назад нормальным считалось, что у человека, который берёт кредит в банке, есть один-два, максимум три кредита, то сейчас количество кредитов на одного человека – пять-шесть. Конечно, это не считается нормой, но встречается сплошь и рядом», – рассказал на организованной Альфа-Банком IX конференции для СМИ «Российский банковский сектор: проверка на прочность» руководитель блока «Розничный бизнес» Михаил Повалий.

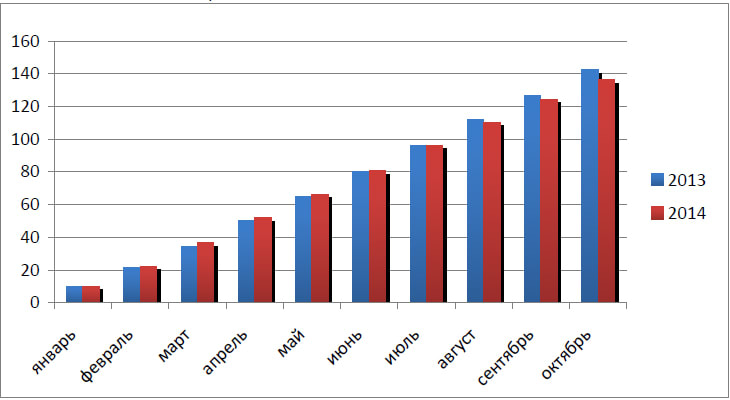

Данные ЦБ РФ по Иркутской области это подтверждают. По состоянию на 1 ноября 2014 года каждый житель региона, включая новорождённых младенцев и пенсионеров, был должен банкам почти 100 тыс. рублей. Если пересчитать эту цифру на долю экономически активного населения, то сумма долга увеличится практически вдвое. В общей сложности сейчас население области задолжало банкам 236 млрд рублей (для сравнения: на аналогичную дату прошлого года эта цифра составляла 205 млрд рублей, в 2009 году – 74,6 млрд рублей. – «Конкурент»).

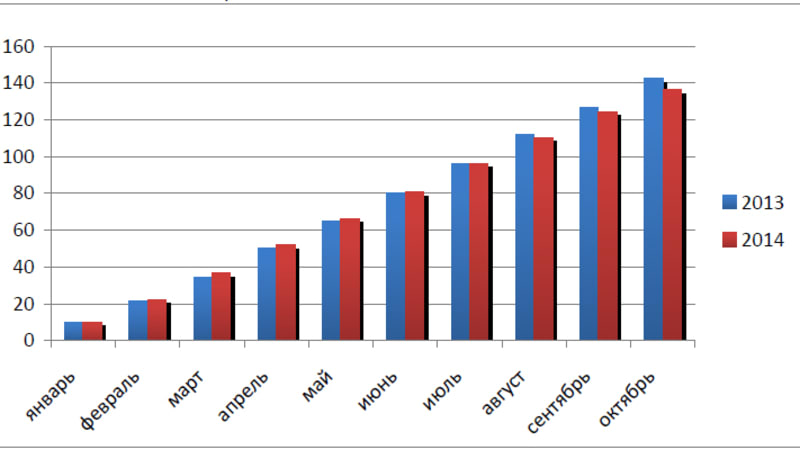

При этом во второй половине нынешнего года впервые за последние пять лет наметился тренд на замедление темпов кредитования. Так, если в 2013-м за 10 месяцев банки выдали населению области кредитов на общую сумму 142,5 млрд рублей, то в этом году – 136,5 млрд рублей. Причём если первую половину года объёмы кредитования держались на уровне прошлого года, то в августе началось сокращение объёмов выдачи.

Заметную динамику в 2014-м показал лишь рост просроченной задолженности по кредитам. Если на 1 ноября 2013 года по региону она составляла 8,7 млрд рублей, то в этом году – уже 13,1 млрд рублей. Таким образом, всего за год размер просрочки вырос на 1,5 процентного пункта, достигнув показателя 5,6%. Впрочем, по словам пресс-секретаря банка ВТБ24 по СФО Ларисы Кузнецовой, просроченная задолженность – естественное явление после двух-трёх лет активного роста в сфере кредитования. «Наиболее заметна проблема закредитованности и просрочки в нижнемассовом клиентском сегменте и в двух продуктах – кредитах наличными без обеспечения и кредитных картах», – уточнила она.

Представители банковского сектора тем временем говорят, что наблюдаемое снижение было прогнозируемым. «Сейчас вопрос в том, как бы пациент совсем не остыл», – иронизирует по поводу ситуации на рынке главный управляющий директор Альфа-Банка Алексей Марей. И говорит, что в следующем году мы увидим ещё более сдержанные темпы роста в этом секторе.

У банков болит голова

по Иркутской области (млрд рублей)

Банкам в ближайшее время предстоит решить сразу три дилеммы: как вернуть уже выданные кредиты, где найти надёжных заёмщиков и как решить проблемы с ликвидностью. Так, по словам Алексея Марея, в перспективе может в принципе поменяться модель банковского бизнеса, основанная на простой депозитно-кредитной схеме: взять у населения деньги через депозит – выдать кредит.

– На мой взгляд, в условиях бурного роста стоимости фондирования, резкого кратного роста рисков, ограничения сверху по стоимости кредита, которое вводится со следующего года, эта схема с точки зрения её дальнейшей устойчивости оказывается под очень большим вопросом, – говорит Марей. – И это только один из вопросов, с которыми сталкиваются сегодня практически все розничные игроки банковского сектора, особенно на фоне падения темпов прироста розничных депозитов – основного источника фондирования для многих из них.

Эти и другие факторы, по мнению генерального директора рейтингового агентства «Эксперт РА» Павла Самиева, приведут к тому, что в 2015 году банковский сектор покажет минимальную прибыль за последние семь-восемь лет. «Плюс сейчас теряют интерес к банковскому рынку акционеры, потому что вкладывать, докапитализировать или поддерживать капитал в таких условиях с инвестиционной точки зрения не очень интересно. И это ещё одна огромная проблема для российского рынка», – резюмировал он.