Подводные камни юанизации

При попытке задать простому обывателю вопрос о том, как называется валюта Китая, мы наткнёмся на некоторые трудности. Большинство, конечно же, ответят, что это юань. Однако будут неправы, так как валюта Китая – жэньминьби (Renminbi), а юань выступает базовой единицей измерения. И хотя юань был включён в специальные права заимствования МВФ, по-настоящему резервной валютой он так и не стал. Поэтому активная трансмиссия в юаниевые активы (юанизация) представляется не всегда полезным и выгодным делом.

В настоящее время валютный рынок Китая, можно сказать, разделён на два. Мы имеем «офшорный» и «материковый» юань, что затрудняет, на мой взгляд, мгновенную конвертацию. Мало того, существует ещё и водораздел в акциях, где наличествуют котировальные списки А и Б, в которые не каждый нерезидент подойдёт. Разделение по всему краю…

И хотя юань был формально отвязан от доллара, его динамика чётко повторяет все долларовые кульбиты. За последний месяц идёт ярко выраженная понижающая динамика юаня, несмотря на усилия и интервенции Народного банка Китая (см. рис.1-2).

|

|

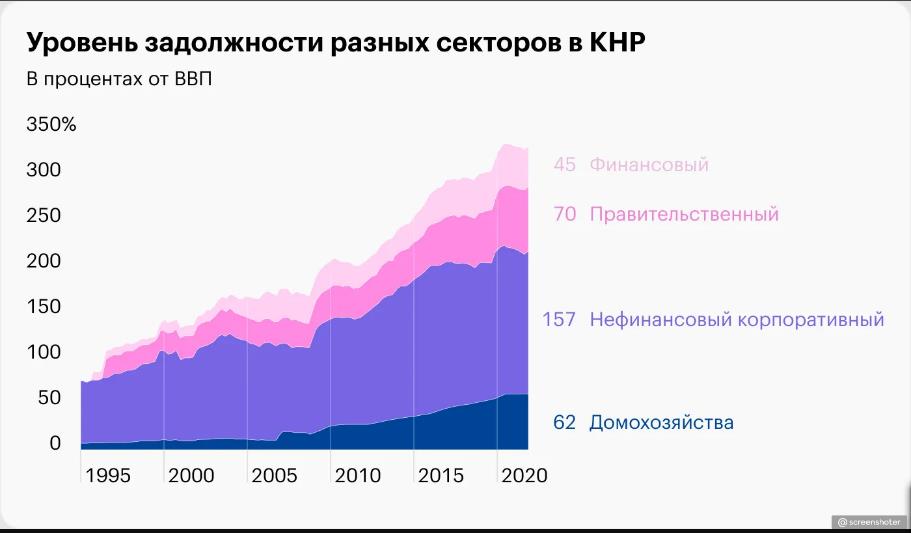

Причём китайская экономика сталкивается со всеми сопутствующими пробелами: запредельные долги провинций, отток капитала (см. рис.3).

Соответственно, перекладывать все яйца в одну, китайскую, корзину не совсем разумно, хотя среднерыночная доходность там может быть (не всегда) выше. Несмотря на то что отчётность наших эмитентов принимается китайскими регулятивными органами, подводных камней хватает. Невзирая на интенсификацию процессов юанизации, многие финансовые институты не спешат окунаться в этот безбрежный мир просто из-за банальной нехватки юаневых пассивов (отсутствие депозитного моста между странами). Либо их инвестиционная политика не предусматривает такие вложения.

И, кстати, не стоит переоценивать финансовые вложения в Поднебесную. По оценкам ряда экспертов, если бы вы вложили прямо сейчас $100 в фондовый рынок Китая, то получили бы $188 годовой отдачи на капитал. Это гораздо ниже, чем на развитых рынках.

Да, в настоящее время поступь юаневого дракона звучит всё громче. По данными Московской биржи, на облигационном рынке РФ уже разместились 7 выпусков четырёх эмитентов, номинированных в китайских юанях, на общую сумму 31,6 млрд (около 265 млрд рублей). Но это всё сплошь крупные сырьевые мейджоры, хеджирующие (страхующие) свои валютные рынки. Гораздо сподручнее было бы выпустить ОФЗ (облигации федерального займа, госдолг) с целью формирования рыночного бенчмарка (ориентира по цене) для всего остального рынка, посылающего правильные сигналы.

Размещаемые в нашей юрисдикции юаневые бонды торгуются в биржевом стакане (там, где выставляются заявки на покупку/продажу) со смещением в юаневую ликвидность, но никак не в рублёвую.

Только представьте, что вы – банк, у которого от экспортных операций остались юани. Естественно, что вам их необходимо разместить под хороший процент, но, как мы уже говорили, «материковый», оншорный, юань для вас закрыт. Ну или ограничен. Традиционный аппетит банков к еврооблигациям здесь не будет удовлетворён. Таким образом, юаневые облигации можно рассматривать только в разрезе диверсификации портфеля как замещающие.

Стоит также отметить, что договорённость о размещении клирингового центра (центра взаиморасчётов) на базе китайского банка ICBC в Москве только начинает обнаруживать свою значимость, что могло бы косвенным образом сказаться на построении международного финансового центра у нас.

Для Иркутского региона можно было бы обратить внимание на так называемые panda bonds – облигации, номинированные в юанях и размещаемые иностранными эмитентами на материковом Китае, средства от эмиссии которых можно было бы конвертировать в рубли. Было бы весьма нетривиальным секьюритизировать (облечь в форму ценных бумаг) региональный и муниципальный долг либо предоставить альтернативную площадку фондирования для субъектов МСБ. Но для этого необходимо ослабить опять-таки законодательные препоны.

Источники графического материала:

Рисунок 1: Financial Times, https://www.ft.com/content/beb82d8b-e0f4-49f6-8848-02f65b71a1b4

Рисунок 2: биржевой терминал автора

Рисунок 3: Тинькофф Журнал, https://journal.tinkoff.ru/news/weak-or-strong-yuan/?mindbox-message-key=-5320404817319723008&mindbox-click-id=6d730af7-edc1-4972-a598-e00c9cb76cb9&utm_source=investnique&utm_medium=email&utm_campaign=invest-187

Рисунок 4: презентация Московской биржи для инвесторов