Реальная возможность не растратить самое дорогое

Что советуют на портале Финансим?

Что самое дорогое в нашей жизни? Время. Его не вернешь, не сбережешь – оно постоянно утекает. При этом часто мы расходуем часы, дни, месяцы совершенно не рачительно. Радует лишь то, что современные технологии в чем-то позволяют экономить время, избавляя нас от рутинных занятий. Например, интернет позволяет работать из дома, он облегчил наше общение с государственными организациями и сделал более доступными финансовые услуги. Теперь банк – у каждого в телефоне.

Но удобство и временное освобождение часто мнимые. Например, интернет-магазины позволяют купить продукты из дома – но мы тратим время, сравнивая цены на разных сайтах. Или теперь можно дистанционно обслуживаться в любом банке – и мы тратим время на то, чтобы просмотреть существующие предложения, сравнить процентные ставки, вчитываемся условия.

Точный подбор

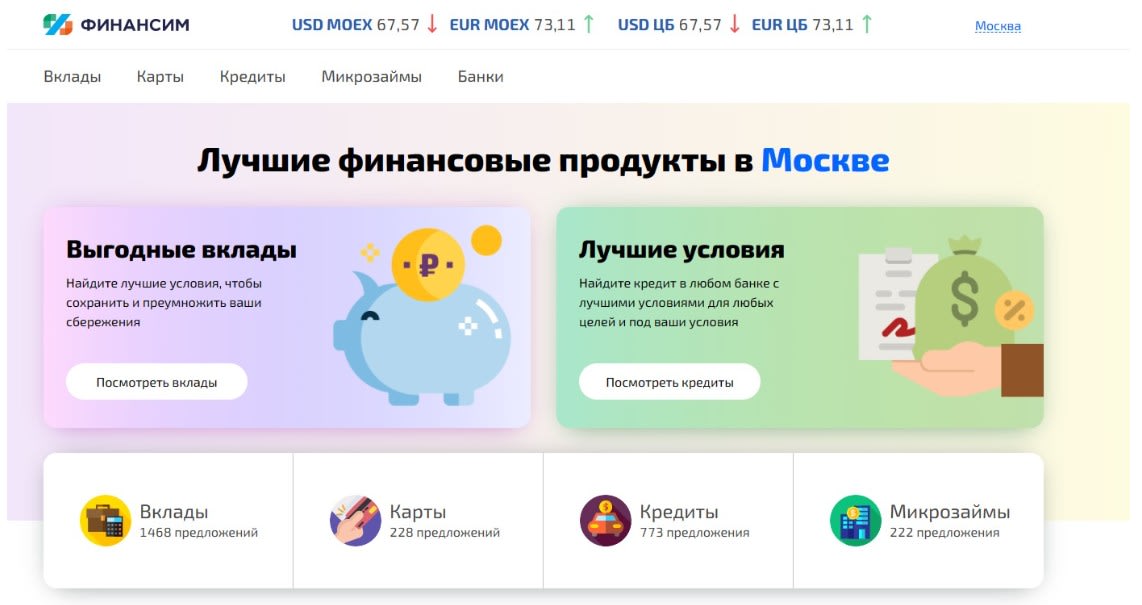

К счастью, решение финансовых вопросов теперь можно ускорить. Новый портал finansim.ru аккумулирует предложения разных банков и МФО и предлагает быструю навигацию по ним. На портале четыре основных раздела:

- вклады,

- карты,

- кредиты,

- займы.

В каждом разделе есть онлайн-сервис подбора. То есть вы вводите параметры, которые вас интересуют, и получаете выборку с наиболее подходящими предложениями. Чем больше фильтров вы заполните – Финансим учитывает самые разные параметры – тем точнее будет результат.

Важно, что на портале представлены не только справочные материалы, но и аналитические. Порталы эксперта внимательно изучают чуть ли не каждый банковский продукт: высказывают свое мнение, дают советы, обращают внимание на важные нюансы. Ниже расскажем про некоторые советы, которые часто звучат в этих статьях.

Подпись: На портале можно найти справочно-аналитические материалы, написанные с учетом особенностей разных городов: Москвы, Санкт-Петербурга, Краснодара, Екатеринбурга, Нижнего Новгорода. Географический список будет расширяться.

Вклады или счет

Обычно высокий процент по вкладу возможен только при соблюдении жестких условий: длительный срок, невозможность пополнения и частичного снятия денег. Но наконец появился компромиссный вариант – накопительный счет, этот продукт сегодня предлагают разные банки.

По счету возможны любые операции без потери процента, срок и сумма не ограничиваются, ставка – высокая. Казалось бы, сплошные плюсы. Есть только одно «но»: процентная ставка по накопительному счету не является фиксированной, она может меняться по желанию банка.

Важно также обращать внимание на то, каким образом начисляются проценты. На ежедневный остаток по счету, или на минимальный в течение месяца. Первый вариант более выгодный – каждый рубль на вашем счете принесет какую-то прибыль.

Кредиты: не оставляйте много заявок

Судя по банковской рекламе, получить кредит очень просто: оставляешь онлайн-заявку – и сразу же получаешь одобрение. На самом деле банки достаточно часто отказывают клиентам. При этом в большинстве случаев причина не объясняется.

При рассмотрении кредитной заявки банк оценивает платежеспособность гражданина: сравниваются его расходы и доходы. Вся эта информация, кстати, доступна банкам через государственные базы данных. Также большое значение имеет кредитная история гражданина. В ней указываются данные обо всех займах, кредитах, просрочках, просуженных финансовых обязательствах за последние семь лет. Если банк видит, что прежде у вас возникали проблемы с выплатой кредита, – он будет более внимательно рассматривать заявку.

В кредитной истории также фиксируются все случаи обращения гражданина за кредитами и займами, даже в случае отказа. Так вот, если по каким-то причинам вы часто получали отказ – то он, вероятно, повторится. Эксперты рекомендуют не рассылать бесчисленное количество заявок на кредит, чтобы не портить свою кредитную историю.

Беспроцентный период и карты рассрочки

Казалось бы, кредитная карта с беспроцентным периодом – выгодное предложение. Берешь у банка деньги – и быстро возвращаешь без процентов. Но согласитесь, у банка-то должна быть какая-то выгода. В большинстве случаев все эти беспроцентные периоды и карты рассрочки – лишь маркетинговый ход. Да, проценты вам начислять не будут, но все равно потребуют за что-нибудь плату. Так что выбирая кредитку – внимательно читайте условия.

Бонусная программа по карте тоже заслуживает внимания. Кэшбэк – реальная возможность получить назад часть своих трат. Некоторые банки возвращают действительно рубли, а некоторые начисляют баллы, которые не так просто потом потратить.

Также обращайте внимание на сеть банкоматов и терминалов самообслуживания. Время от времени они вам понадобятся, и если у банка в городе – один банкомат, вы потратите лишнее время. Или же ищите банки, которые не взимают комиссию за обслуживание в чужих банкоматах.